2012年初級會計職稱考試《初級會計實務(wù)》第一章知識點匯總(庫存現(xiàn)金)

發(fā)布時間:2012-11-08 共1頁

庫存現(xiàn)金

(一)現(xiàn)金管理制度

1.現(xiàn)金的使用范圍

對個人的可用現(xiàn)金結(jié)算;對企業(yè)、單位在結(jié)算起點以下的,可以用現(xiàn)金結(jié)算,超過結(jié)算起點的應(yīng)用銀行轉(zhuǎn)賬支付。

2.現(xiàn)金的限額

現(xiàn)金的限額是指為了保證企業(yè)日常零星開支的需要,允許單位留存現(xiàn)金的最高數(shù)額。這一限額由開戶銀行根據(jù)單位的實際需要核定,一般按照單位3-5天日常零星開支的需要確定,邊遠(yuǎn)地區(qū)和交通不便地區(qū)開戶單位的庫存現(xiàn)金限額,可按多于5天但不超過15天的日常零星開支的需要確定。

3.現(xiàn)金收支的規(guī)定

(二)現(xiàn)金的賬務(wù)處理

企業(yè)應(yīng)當(dāng)設(shè)置“庫存現(xiàn)金”總賬和“現(xiàn)金日記賬”,分別進行企業(yè)庫存現(xiàn)金的總分類核算和明細(xì)分類核算。借方登記現(xiàn)金的增加,貸方登記現(xiàn)金的減少,期末余額在借方,反映企業(yè)實際持有的庫存現(xiàn)金的金額。

現(xiàn)金日記賬由出納人員根據(jù)收付款憑證,按照業(yè)務(wù)發(fā)生順序逐筆登記。

(三)現(xiàn)金清查

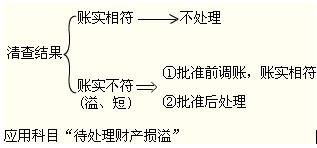

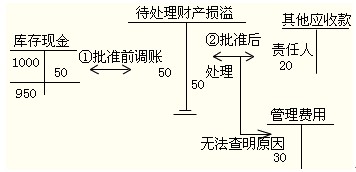

企業(yè)應(yīng)當(dāng)按規(guī)定進行現(xiàn)金的清查,一般采用實地盤點法,對于清查的結(jié)果應(yīng)當(dāng)編制現(xiàn)金盤點報告單。有溢余或短缺的應(yīng)先通過“待處理財產(chǎn)損溢”科目,經(jīng)批準(zhǔn)后再作出最后的處理。

1.現(xiàn)金短缺:

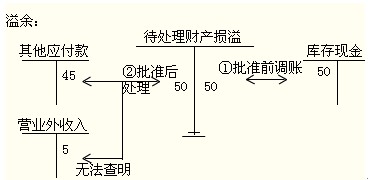

2.現(xiàn)金溢余:

1.現(xiàn)金短缺:

2.現(xiàn)金溢余:

【例題·單選題】◎企業(yè)在進行現(xiàn)金清查時,查出現(xiàn)金溢余,并將溢余數(shù)記入“待處理財產(chǎn)損溢”科目。后經(jīng)進一步核查,無法查明原因,經(jīng)批準(zhǔn)后,正確的會計處理方法是( )。

A.將其從“待處理財產(chǎn)損溢”科目轉(zhuǎn)入“管理費用”科目

B.將其從“待處理財產(chǎn)損溢” 科目轉(zhuǎn)入“營業(yè)外收入”科目

C.將其從“待處理財產(chǎn)損溢” 科目轉(zhuǎn)入“其他應(yīng)付款”科目

D.將其從“待處理財產(chǎn)損溢” 科目轉(zhuǎn)入“其他應(yīng)收款”科目

【正確答案】B

【答案解析】企業(yè)在進行現(xiàn)金清查中,發(fā)現(xiàn)多余的現(xiàn)金,批準(zhǔn)處理前通過“待處理財產(chǎn)損溢”處理。屬于無法查明原因的現(xiàn)金溢余,經(jīng)批準(zhǔn)后記入營業(yè)外收入。

- 2017年初級會計職稱《初級會計實務(wù)》預(yù)習(xí):其他應(yīng)收款

- 2017年初級會計職稱《初級會計實務(wù)》預(yù)習(xí):應(yīng)收賬款

- 2017年初級會計職稱《初級會計實務(wù)》預(yù)習(xí):現(xiàn)金清查

- 2015年初級會計師考試會計實務(wù)考前重點梳理:應(yīng)收票據(jù)

- 2015年初級會計師考試會計實務(wù)考前重點梳理:其他貨幣資金

- 2015年初級會計師考試會計實務(wù)考前重點梳理:銀行存款

- 2015年初級會計師考試會計實務(wù)考前重點梳理:庫存資金

- 2015年初級會計職稱考試《初級會計實務(wù)》各題型命題特點

- 初級職稱《初級會計實務(wù)》:成本法和權(quán)益法下投資性房地產(chǎn)賬務(wù)處理對比

- 2015年《初級會計實務(wù)》考點講義5

- 2008年會計資格考試《初級會計實務(wù)》模擬試題一

- 2015年初級會計職稱《初級會計實務(wù)》考點講義1

- 2008會計職稱《初級會計實務(wù)》第2章講義

- 2008會計職稱《初級會計實務(wù)》重點大題預(yù)測

- 2008年初級職稱《初級會計實務(wù)》會計分錄總結(jié)

- 在建工程核算的若干問題――初級會計實務(wù)輔導(dǎo)

- 《初級會計實務(wù)難點、疑點精講》問題解答(1)

- 2008年會計職稱考試《初級會計實務(wù)》重點大題預(yù)測(1)

- 2008年會計職稱考試《初級會計實務(wù)》重點大題預(yù)測(2)

- 2014年初級會計職稱考試《初級會計實務(wù)》考試輔導(dǎo)知識點精華九