2012年初級會計職稱考試《初級會計實務》第四章知識點匯總( 一般銷售商品業務收入的處理)

發布時間:2012-11-08 共1頁

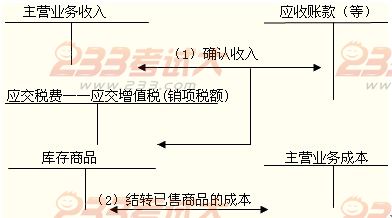

一般銷售商品業務收入的處理

在進行銷售商品收入的會計處理時,第一,在符合確認收入的條件時,按照已收或應收合同、協議價款的公允價值確定銷售商品收入的金額,貸記“主營業務收入”;第二,結轉相關的銷售成本,借記“主營業務成本”。

【例題·多選題】◎下列有關銷售商品收入的處理中,不正確的有( )。

A.在采用收取手續費的委托代銷方式下銷售商品,發出商品時就確認收入

B.當期售出的商品被退回時,直接沖減退回當期的收入、成本、稅金等相關項目

C.當期售出的商品發生銷售折讓時,直接將發生的銷售折讓作為當期的銷售費用處理

D.當期售出的商品發生銷售折讓時,將發生的銷售折讓沖減當期的收入和稅金

【正確答案】AC

【答案解析】在采用收取手續費方式下,委托方在收到代銷清單時才能確認收入。當期售出的商品發生銷售折讓時,將發生的銷售折讓沖減當期的收入和稅金。