2014會計職稱《初級經(jīng)濟法基礎》輔導知識點11

發(fā)布時間:2014-02-26 共1頁

考試動態(tài):2014年初級會計職稱各省報名時間匯總

首次2014年初級會計職稱考試報考考生常見問題匯總

第四章 增值稅、消費稅和營業(yè)稅法律制度

第一節(jié) 增值稅法律制度概述

增值稅簡介:增值稅是對銷售貨物或者提供勞務過程中實現(xiàn)的增值額征收的一種稅。

計稅方法——購進扣稅法:

增值稅—增值額→間接形成→扣稅法

貨物流轉:

原材料 →產(chǎn)成品→批發(fā)→零售

70 200 240 270

以制造業(yè)為例:

200×17%-70×17%=(200-70)×17%=130×17%

逐環(huán)節(jié)征收,逐環(huán)節(jié)抵扣→鏈條

◆本章課程講解

一、增值稅納稅人

(一)增值稅納稅人的基本規(guī)定

增值稅的納稅人,是指在中國境內(nèi)銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人。

(二)納稅人的分類

| 二類 | 標準 | 管理要求 |

| 一般 | 1.商業(yè)以外:50萬+ 2.批發(fā)零售:80萬+ |

①銷售貨物;開具專用發(fā)票 ②購買貨物:扣稅 “購進扣稅法” |

| 小規(guī)模 | 1.商業(yè)以外:50萬- 2.批發(fā)零售:80萬- |

①銷售貨物:開具普通發(fā)票 ②購買貨物:不得抵扣稅額 “簡易辦法” |

(三)下列納稅人不屬于一般納稅人:

(1)年應稅銷售額未超過小規(guī)模納稅人標準的企業(yè)。

(2)個人(除個體經(jīng)營者以外的其他個人)。

(3)非企業(yè)性單位。

(4)不經(jīng)常發(fā)生增值稅應稅行為的企業(yè)。

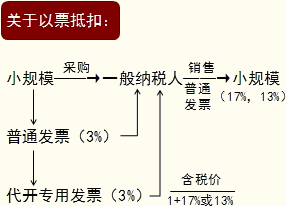

(四)小規(guī)模納稅人:

1.實行簡易征稅辦法,并且一般不使用增值稅專用發(fā)票,但可以到稅務機關代開增值稅專用發(fā)票。

2.除國家稅務總局另有規(guī)定外,納稅人一經(jīng)認定為一般納稅人后,不得轉為小規(guī)模納稅人。

【例題·單選題】下列納稅人中,不屬于增值稅一般納稅人的是( )。

A.年銷售額為60萬元的從事貨物生產(chǎn)的個體經(jīng)營者

B.年銷售額為100萬元的從事貨物批發(fā)的個人

C.年銷售額為60萬元的從事貨物生產(chǎn)的企業(yè)

D.年銷售額為100萬元的從事貨物批發(fā)零售的企業(yè)

[答疑編號5694040101]

『正確答案』B

『答案解析』本題考核增值稅納稅人。B項的個人不屬于一般納稅人。

二、增值稅征稅范圍(掌握)

增值稅的征稅范圍,包括銷售貨物、提供加工、修理修配勞務、進口貨物。

| 一般規(guī)定 | 1.銷售或進口的貨物 【鏈接】銷售機器設備屬于增值稅的征稅范圍;銷售房屋建筑物不屬于增值稅的征稅范圍(屬于營業(yè)稅的征稅范圍)。 2.提供的加工、修理修配勞務 |

| 特殊規(guī)定 | 1.視同銷售貨物(8項) 2.混合銷售貨物與兼營非增值稅應稅項目 3.征稅范圍的特殊規(guī)定(13項) |

(一)銷售貨物

1.一般銷售(進口)貨物、提供的加工修理修配勞務。

【提示1】“貨物”是指:有形動產(chǎn),包括電力、熱力、氣體,不包括不動產(chǎn)和無形資產(chǎn)。

【提示2】“加工修理修配勞務” 。

【例題·多選題】下列各項中,屬于增值稅征收范圍的有( )。

A.汽車維修

B.手機修理

C.金銀首飾加工

D.郵政部門銷售集郵商品

[答疑編號5694040201]

『正確答案』ABC

『答案解析』本題考核增值稅征稅范圍。提供加工、修理修配勞務屬于增值稅征稅范圍,郵政部門銷售集郵商品不征收增值稅,應當征收營業(yè)稅。

2.視同銷售貨物

單位或者個體工商戶的下列行為,雖然沒有取得銷售收入,也視同銷售貨物,依法應當繳納增值稅:

(1)將貨物交付其他單位或者個人代銷;

(2)銷售代銷貨物(手續(xù)費繳納營業(yè)稅);

(3)設有兩個以上機構并實行統(tǒng)一核算的納稅人,將貨物從一個機構移送其他機構用于銷售,但相關機構設在同一縣(市)的除外;

(4)將自產(chǎn)或者委托加工的貨物用于非增值稅應稅項目;

(5)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;

(6)將自產(chǎn)、委托加工或者購進的貨物作為投資,提供給其他單位或者個體工商戶;

(7)將自產(chǎn)、委托加工或者購進的貨物分配給股東或者投資者;

(8)將自產(chǎn)、委托加工或者購進的貨物無償贈送其他單位或者個人。

【提示1】視同銷售計算銷項稅額,銷項稅=銷售額×17%

【提示2】對外購貨物的區(qū)別對待:如果是購買的貨物,用于投資、分配、贈送,要計算銷項稅。如果是用于非應稅項目或者用于集體福利或個人消費,這屬于不得抵扣的進項稅的。

【例題·多選題】下列行為中,應視同銷售貨物征收增值稅的有( )。

A.將外購貨物分配給股東

B.將外購貨物用于個人消費

C.將自產(chǎn)貨物無償贈送他人

D.將自產(chǎn)貨物用于非增值稅應稅項目

[答疑編號5694040202]

『正確答案』ACD

『答案解析』本題考核增值稅視同銷售。將外購貨物用于個人消費不視同銷售,不得抵扣進項稅。

【例題·判斷題】增值稅一般納稅人將自產(chǎn)的貨物無償贈送他人,不征收增值稅。( )

[答疑編號5694040203]

『正確答案』×

『答案解析』本題考核增值稅征稅范圍。增值稅一般納稅人將自產(chǎn)的貨物無償贈送他人視同銷售征收增值稅。

3.混合銷售與兼營非應稅行為

(1)混合銷售:是指一項銷售行為如果既涉及貨物又涉及非增值稅應稅勞務的情形。

稅務處理:從事貨物的生產(chǎn)、批發(fā)或者零售的企業(yè)、企業(yè)性單位和個體工商戶的混合銷售行為,視為銷售貨物,應當繳納增值稅;其他單位和個人的混合銷售行為,視為銷售非增值稅應稅勞務,不繳納增值稅。

【提示】依納稅人的經(jīng)營主業(yè)判斷,只交一種稅:以經(jīng)營貨物為主,交增值稅;以經(jīng)營非增值稅應稅勞務為主,交營業(yè)稅。

(2)兼營非應稅:指納稅人的經(jīng)營中既包括銷售貨物和應稅勞務,又包括提供建筑業(yè)等非增值稅應稅勞務的行為。

稅務處理:納稅人兼營非增值稅應稅項目的,應分別核算貨物或者應稅勞務的銷售額和非增值稅應稅項目的營業(yè)額;未分別核算的,由主管稅務機關核定貨物或者應稅勞務的銷售額。

(3)特殊情況——銷售自產(chǎn)貨物并同時提供建筑業(yè)勞務的行為

稅務處理:應當分別核算貨物的銷售額和非增值稅應稅勞務的營業(yè)額,并根據(jù)其銷售貨物的銷售額計算繳納增值稅,非增值稅應稅勞務的營業(yè)額不繳納增值稅;未分別核算的,由主管稅務機關核定其貨物的銷售額。

【例題·判斷題】汽車制造廠既銷售自產(chǎn)汽車、又提供汽車修理修配服務,這屬于增值稅的混合銷售業(yè)務。( )

[答疑編號5694040204]

『正確答案』×

『答案解析』本題考核增值稅的混合銷售。提供修理修配勞務也屬于增值稅的征稅范圍,不屬于混合銷售。

【例題·多選題】下列各項中,屬于增值稅混合銷售行為的有( )。

A.百貨商店在銷售商品的同時又提供送貨服務

B.餐飲公司提供餐飲服務的同時又銷售煙酒

C.建材商店在銷售木質地板的同時并提供安裝服務

D.通信公司在提供通訊服務的同時又銷售固定電話

[答疑編號5694040205]

『正確答案』AC

『答案解析』本題考核增值稅混合銷售。A項百貨商店賣貨的同時送貨,送和賣之間有從屬關系,是混合銷售;B項餐飲公司不是交增值稅的單位,而是交營業(yè)稅;C項建材商店屬于交增值稅的單位,銷售地板的同時負責營業(yè)稅的安裝服務,賣的和安裝的有從屬關系,是混合銷售行為;D項通信公司不是交增值稅的單位,通信公司的行為不屬于增值稅混合銷售行為。

4.增值稅特殊應稅項目(注意選擇題):13項

(1)貨物期貨(包括商品期貨和貴金屬期貨),應當征收增值稅,在期貨的實物交割環(huán)節(jié)納稅。

(2)銀行銷售金銀的業(yè)務,應當征收增值稅。

(3)典當業(yè)的死當物品銷售業(yè)務和寄售業(yè)代委托人銷售寄售物品的業(yè)務,均應征收增值稅。

(4)集郵商品(如郵票、首日封、郵折等)的生產(chǎn)以及郵政部門以外的其他單位和個人銷售的,均征收增值稅。

(5)郵政部門發(fā)行報刊,征收營業(yè)稅;其他單位和個人發(fā)行報刊,征收增值稅。

(6)電信單位單獨銷售無線尋呼機、移動電話,不提供有關的電信勞務服務的,應征收增值稅。

(7)縫紉業(yè)務,應征收增值稅。

(8)對經(jīng)中國人民銀行和商務部批準經(jīng)營融資租賃業(yè)務的單位以外的其他單位所從事的融資租賃業(yè)務,租賃的貨物的所有權轉讓給承租方,征收增值稅。

(9)基本建設單位和從事建筑安裝業(yè)務的企業(yè)附設的工廠、車間生產(chǎn)的水泥預制構件、其他構件或建筑材料,用于本單位或本企業(yè)建筑工程的,在移送使用時,征收增值稅。

(10)電力公司向發(fā)電企業(yè)收取的過網(wǎng)費,應當征收增值稅。

(11)納稅人在資產(chǎn)重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產(chǎn)以及與其相關聯(lián)的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓,不征收增值稅。

(12)旅店業(yè)和飲食業(yè)納稅人銷售非現(xiàn)場消費的食品應當繳納增值稅,不繳納營業(yè)稅。

(13)納稅人提供的礦產(chǎn)資源開采、挖掘、切割、破碎、分揀、洗選等勞務,屬于增值稅應稅勞務,應當繳納增值稅。

【例題·多選題】根據(jù)增值稅法律制度的規(guī)定,下列業(yè)務中,屬于增值稅征稅范圍的有( )。

A.購進的貨物向其他單位投資

B.自產(chǎn)貨物用于集體福利

C.郵票廠生產(chǎn)印制郵票

D.納稅人從事商品期貨和外匯期貨業(yè)務

[答疑編號5694040206]

『正確答案』ABC

『答案解析』本題考核增值稅征稅范圍。D項中納稅人從事商品期貨屬于增值稅征稅范圍,但從事的外匯期貨業(yè)務是營業(yè)稅的征稅范圍。

三、增值稅稅率和征收率

| 按納稅人劃分 | 稅率或征收率 | 適用范圍 |

| 一般納稅人(稅率) | 基本稅率為17% | (1)銷售或進口貨物; (2)納稅人提供加工、修理修配勞務; (3)油氣田企業(yè)提供的生產(chǎn)性勞務 |

| 低稅率為13% | 銷售或進口稅法列舉的貨物 | |

| 零稅率 | 出口貨物 | |

| 4%或6%的征收率 | 一般納稅人采用簡易辦法征稅 | |

| 小規(guī)模納稅人(征收率) | 基本征收率為3% | 銷售貨物、提供應稅勞務 |

| 征收率為2% | 銷售自己使用過的固定資產(chǎn) |

【解釋1】計算一般納稅人應納增值稅時,稅率一般是不會告知的,需記憶。

【解釋2】適用13%低稅率的貨物有:

1.糧食、食用植物油;

2.自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品;

3.圖書、報紙、雜志;

4.飼料、化肥、農(nóng)藥、農(nóng)機、農(nóng)膜;

5.農(nóng)產(chǎn)品:是指種植業(yè)、養(yǎng)殖業(yè)、林業(yè)、牧業(yè)、水產(chǎn)業(yè)生產(chǎn)的各種植物、動物的初級產(chǎn)品,農(nóng)業(yè)生產(chǎn)者自產(chǎn)農(nóng)產(chǎn)品銷售免征增值稅;

6.音像制品;

7.電子出版物;

8.二甲醚;

9.食用鹽。(工業(yè)鹽的增值稅稅率17%)

【例題·多選題】一般納稅人銷售的下列貨物中,適用13%稅率的有( )。

A.淀粉

B.雜糧

C.農(nóng)機

D.食用鹽

[答疑編號5694040207]

『正確答案』BCD

『答案解析』本題考核增值稅的稅率。根據(jù)增值稅法律制度的規(guī)定,雜糧、農(nóng)機、食用鹽均適用于13%的低稅率,淀粉不屬于農(nóng)產(chǎn)品,應當按照17%稅率征收增值稅。

【例題·多選題】按簡易辦法征收增值稅的納稅人,下列屬于增值稅的征收率的有( )。

A.2%

B.3%

C.4%

D.6%

[答疑編號5694040208]

『正確答案』ABCD

『答案解析』本題考核點是征收率。按簡易辦法征收增值稅的納稅人,增值稅的征收率為2%、3%、4%或6%。

(二)征收率:

1.納稅人銷售自己使用過的物品

| 納稅人 | 銷售情形 | 稅務處理 | 計稅公式 |

| 一般納稅人 | 2008年以前購進或者自制的固定資產(chǎn)(未抵扣進項稅額) | 按簡易辦法:依4%征收率減半征收增值稅 | 增值稅=售價÷(1+4%)×4%÷2 |

| 銷售自己使用過的2009年1月1日以后購進或者自制的固定資產(chǎn) | 按正常銷售貨物適用稅率征收增值稅 【提示】該固定資產(chǎn)的進項稅額在購進當期已抵扣 |

增值稅=售價÷(1+17%)×17% | |

| 銷售自己使用過的除固定資產(chǎn)以外的物品 | |||

| 小規(guī)模納稅人(除其他個人外) | 銷售自己使用過的固定資產(chǎn) | 減按2%征收率征收增值稅 | 增值稅=售價÷(1+3%)×2% |

| 銷售自己使用過的除固定資產(chǎn)以外的物品 | 按3%的征收率征收增值稅 | 增值稅=售價÷(1+3%)×3% |

【例題·單選題】某企業(yè)(一般納稅人)于2012年1月將一輛自己使用過3年的小轎車(未抵扣增值稅),以10萬元的價格售出,其正確的稅務處理方法是( )。

A.按2%簡易辦法計算應納增值稅

B.按4%簡易辦法計算應納增值稅

C.按4%簡易辦法減半計算應納增值稅

D.不交增值稅

[答疑編號5694040209]

『正確答案』C

『答案解析』本題考核增值稅稅務處理。一般納稅人買的小轎車,買的時候未抵扣進項稅,賣的時候按4%簡易辦法減半計算應納增值稅。

2.納稅人銷售舊貨:按照簡易辦法依照4%征收率減半征收增值稅。

3.一般納稅人銷售自產(chǎn)的特殊貨物,可選擇按照簡易辦法依照6%(6項)、4%(3項)征收率計算繳納增值稅。(了解)

四、增值稅應納稅額的計算

(一)一般納稅人的增值稅計算

——稅款抵扣的方法

計算公式為:

1.當期銷項稅額的確定——銷售額的一般確定

銷項稅額:當期銷售貨物或提供應稅勞務的納稅人,依其銷售額和法定稅率計算并向購買方收取的增值稅稅款。其計算公式為:

當期銷項稅額=銷售額×稅率

或當期銷項稅額=組成計稅價格×稅率

(1)銷售額的范圍:向購買方所收取的全部價款和價外費用(如手續(xù)費、違約金、包裝費、包裝物租金、運輸裝卸費、代收款項、代墊款項等)。

價外費用不包括:

①受托加工應征消費稅的消費品所代收代繳的消費稅。

②同時符合以下條件的代墊運費:承運者的運費發(fā)票開具給購貨方的;納稅人將該項發(fā)票轉交給購貨方的。

③符合條件的代為收取的政府性基金或者行政事業(yè)性收費。

④銷售貨物的同時代辦保險等而向購買方收取的保險費,以及向購買方收取的代購買方繳納的車輛購置稅、車輛牌照費。

(2)計入銷售額中的價款和價外費用均為不含增值稅的金額。價外費用應視同含稅,換算為不含稅的金額計入到銷售額中。

增值稅專用發(fā)票中的“銷售額”一定為“不含稅銷售額”,直接計稅;

下列情況一定為“含稅銷售額”,需換算計稅:

①商場的“零售額”;

②普通發(fā)票中的“銷售額”;

③價外費用;

④逾期包裝物押金;

⑤混合銷售行為的銷售額。

換算公式為:(不含稅)銷售額=含稅銷售額÷(1+13%或17%)

【例題·計算題】A公司和B公司均是增值稅一般納稅人,A公司2012年6月有關增值稅計稅資料如下:向B公司出售一套機器設備,同時提供技術支持服務。其中,設備價款(不含稅)1200萬元,專有技術服務收費468萬元。生產(chǎn)該設備所用原材料、零部件的購入價(不含稅)600萬元,取得增值稅專用發(fā)票。

要求:計算A公司當月應繳納的增值稅稅額。

[答疑編號5694040301]

『正確答案』當月應納增值稅稅額=[1200+468÷(1+17%)]×17%-600×17%=170(萬元)

(3)核定銷售額:納稅人銷售貨物或者提供應稅勞務的價格明顯偏低且無正當理由的,或視同銷售行為無銷售額的,稅務機關依下列順序確定銷售額:

①按納稅人最近時期同類貨物的平均銷售價格確定;

②按其他納稅人最近時期同類貨物的平均銷售價格確定;

③組成計稅價格,公式如下:

組成計稅價格=成本×(1+成本利潤率)

【例題·計算題】某企業(yè)是增值稅一般納稅人,2012年6月有關生產(chǎn)經(jīng)營業(yè)務如下:

(1)銷售機器一批,開出增值稅專用發(fā)票中注明銷售額為10000元,稅額為1700元,另開出一張普通發(fā)票,收取包裝費234元;

(2)銷售三批同一規(guī)格、質量的貨物,每批各2000件,不含增值稅銷售價分別為每件200元、180元和60元。經(jīng)稅務機關認定,第三批銷售價格每件60元明顯偏低且無正當理由;

(3)將自產(chǎn)的一批新產(chǎn)品3A牌外套300件作為福利發(fā)給本企業(yè)的職工。已知3A牌外套尚未投放市場,沒有同類外套銷售價格;每件外套成本600元。

要求:計算該企業(yè)當月的增值稅銷項稅額。

[答疑編號5694040302]

『正確答案』

(1)業(yè)務1:銷售機器增值稅銷項稅額=1700+234÷(1+17%)×17%=0.1734(萬元)

(2)業(yè)務2:銷售貨物增值稅銷項稅額=[200+180+(200+180)÷2]×2000×17%=19.38(萬元)

(3)業(yè)務3:該批外套增值稅銷項稅額=300×600×(1+10%)×17%=3.366(萬元)

(4)當月的增值稅銷項稅額=0.1734+19.38+3.366=22.9194(萬元)

(4)特殊業(yè)務的銷售額

①折扣銷售——商業(yè)折扣,按打折以后的實際售價來計算

【提示】上述折扣處理僅限于價格折扣;如果發(fā)生實物折扣按視同銷售中“無償贈送”處理。

②以舊換新方式銷售貨物:

◆一般應按新貨物的同期銷售價格確定銷售額。

◆對金銀首飾以舊換新業(yè)務,可以按照銷售方實際收取的不含增值稅的全部價款征收增值稅。

【例題·計算題】某商場為增值稅一般納稅人,7月采取以舊換新方式銷售冰箱10臺,同時回收10臺舊冰箱,每臺收購金額為100元,取得現(xiàn)金凈收入為22400元。已知每臺新冰箱市場零售價格為2340元。

要求:計算此項業(yè)務的增值稅銷售額。

[答疑編號5694040303]

『正確答案』

此項業(yè)務增值稅銷售額=(22400+100×10)÷(1+17%)=20 000(元)

③還本銷售方式銷售貨物:銷售額就是貨物的銷售價格,不得從銷售額中減除還本支出。

④以物易物方式銷售貨物:以物易物雙方都應作購銷處理,以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進項稅額。

⑤直銷方式銷售:直銷企業(yè)按照向直接收款方收取的的全部價款和價外費用為銷售額。

(5)包裝物押金:

【解析1】押金不應混同于包裝物租金,包裝物租金在銷貨時,應作為價外費用并入銷售額計算銷項稅額。

【解析2】押金收取時,一般不用繳稅。即:單獨記賬核算的,且時間在1年以內(nèi),又未過期的,不并入銷售額,稅法另有規(guī)定的除外(如酒類產(chǎn)品包裝物押金)。

【解析3】押金逾期時,需要換算為不含稅價再并入銷售額征稅。

【例題·計算題】某白酒生產(chǎn)企業(yè)為增值稅一般納稅人,2012年6月銷售收入為321.7萬元(含稅),當月發(fā)出包裝物收取押金5.9萬元,當期逾期未歸還包裝物押金為15.82萬元。

要求:計算該企業(yè)當月銷項稅額。

[答疑編號5694040304]

『正確答案』當月銷項稅額=(321.7+5.9)÷(1+17%)×17%=47.6(萬元)

(6)納稅義務的發(fā)生時間:收訖銷售款或者取得索取銷售款憑據(jù)的當天。先開具發(fā)票的,為開具發(fā)票的當天。

2.準予抵扣的進項稅額

進項稅額是指納稅人購進貨物或接受應稅勞務所支付或負擔的增值稅額。

進項稅額抵扣方法 :

| 抵扣方法 | 具體內(nèi)容 |

| 以票抵稅 | (1)從銷售方取得的“增值稅專用發(fā)票”上注明的增值稅額 (2)從海關取得的進口增值稅繳款書上注明的增值稅額 |

| 計算抵稅 | (1)外購免稅農(nóng)產(chǎn)品:進項稅額=買價×13% (2)購進或者銷售貨物以及在生產(chǎn)經(jīng)營過程中支付運輸費用: 進項稅額=(運輸費用+建設基金)×7% 運輸費用:不包括裝卸費、保險費等其他雜費 |

【提示1】一般納稅人取得增值稅普通發(fā)票,不得抵扣。

【提示2】一般納稅人取得銷售方主管稅務機關代開的增值稅專用發(fā)票,屬于法定扣稅憑證,可以作為抵扣憑證。

關于計算抵稅:

【提示1】外購免稅農(nóng)產(chǎn)品:

買價,包括納稅人購進農(nóng)產(chǎn)品在農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的價款和按規(guī)定繳納的煙葉稅。

【提示2】運輸費計算抵扣

范圍:外購貨物、銷售貨物

方向:支付運輸費用(不包括裝卸費、保險費等其他雜費)。

例外:不得計算抵扣的運費:①購買或銷售免稅貨物(購進免稅農(nóng)業(yè)產(chǎn)品除外)所發(fā)生的運輸費用,不得計算抵扣進項稅額;②郵寄方式銷售、購買貨物所支付的郵寄費,不允許計算進行稅額抵扣;③國際貨物運輸代理業(yè)發(fā)票和國際貨物運輸發(fā)票,不得計算抵扣進項稅額。

【例題·計算題】購進免稅農(nóng)產(chǎn)品,收購價格是2000元,支付運輸企業(yè)運費100元,取得運費發(fā)票。

[答疑編號5694040305]

『正確答案』

可以抵扣的進項稅=2000×13%+100×7%=267(元)。

【提示3】增值稅扣稅憑證——4票,包括:

①增值稅專用發(fā)票

②海關進口增值稅專用繳款書

③農(nóng)產(chǎn)品收購發(fā)票和農(nóng)產(chǎn)品銷售發(fā)票

④運輸費用結算單據(jù)

3.不予抵扣進項稅額項目:9項,已經(jīng)抵扣的作進項轉出處理。

(1)用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務;

【提示1】個人消費包括納稅人的交際應酬消費

【提示2】納稅人新建、改建、擴建、修繕、裝飾不動產(chǎn),均屬于不動產(chǎn)在建工程,即非增值稅應稅項目。

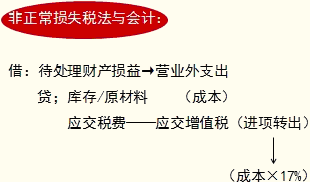

(2)非正常損失的購進貨物及相關的應稅勞務;

【提示】非正常損失,是指因管理不善造成被盜、丟失、霉爛變質的損失。

(3)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物或者應稅勞務;

(4)國務院財政、稅務主管部門規(guī)定的納稅人自用消費品;

(5)前4項規(guī)定的貨物的運輸費用和銷售免稅貨物的運輸費用;

(6)扣稅憑證不合格

(7)簡易辦法征收增值稅

【例題·多選題】下列各項中,不得從銷項稅額中抵扣進項稅額的有( )。

A.購進生產(chǎn)用燃料所支付的增值稅稅款

B.不合格產(chǎn)品耗用材料所支付的增值稅稅款

C.因管理不善被盜材料所支付的增值稅稅款

D.購進不動產(chǎn)耗用裝修材料所支付的增值稅稅款

[答疑編號5694040401]

『正確答案』CD

『答案解析』選項A購進生產(chǎn)用燃料所支付的增值稅稅款,是可以不得從銷項稅額中抵扣進項稅額的;選項B不合格產(chǎn)品耗用材料所支付的增值稅稅款不是非正常損失,選項B不當選。

4.進項稅額轉出

已抵扣的進項稅額改變用途。

【提示1】理解增值稅原理:將來會產(chǎn)生銷項稅額的,其進項稅額可以抵扣;將來不可能產(chǎn)生銷項稅額的,其進項稅額不能抵扣。

【提示2】購進的貨物用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費,不是視同銷售,不產(chǎn)生銷項稅額,其購進進項稅額不能抵扣。在此應區(qū)別于自產(chǎn)的貨物用于非應稅項目、集體福利或者個人消費,屬于視同銷售。

【提示3】購進的貨物用于不予抵扣進項稅額項目的(1)—(3),原抵扣過的進項稅額應作進項稅額轉出處理。兩種方法計算進項稅轉出:

①現(xiàn)在成本×稅率;

②分不清的按下列公式計算:

不得抵扣的進項稅額=當月全部進項稅額×當月免稅項目銷售額與非應稅項目營業(yè)額合計÷當月全部銷售額與營業(yè)額合計

進項稅額轉出;

【例題·計算題】某企業(yè)是增值稅一般納稅人,適用一般稅率17%,2012年6月有關生產(chǎn)經(jīng)營業(yè)務如下:

(1)月初外購貨物一批,支付增值稅進項稅額24萬元,中下旬因管理不善,造成該批貨物一部分發(fā)生霉爛變質,經(jīng)核實造成1/4損失;

(2)外購的動力燃料支付的增值稅進項稅額20萬元,一部分用于應稅項目,另一部分用于免稅項目,無法分開核算;

(3)銷售應稅貨物取得不含增值稅銷售額700萬元,銷售免稅貨物取得銷售額300萬元。

要求:計算該企業(yè)當月可以抵扣的進項稅額。

[答疑編號5694040402]

『正確答案』

(1)外購貨物可以抵扣的進項稅額:

24-24÷4=24-6=18(萬元)

(2)銷售貨物可以抵扣的進項稅額:

20-20×300÷(700+300)=14(萬元)

(3)當月可以抵扣的進項稅額:

18+14=32(萬元)

5.進項稅額抵扣期限的規(guī)定

一般納稅人取得以下3種抵扣憑證,應在開具之日起180日內(nèi)到稅務機關辦理認證,并在認證通過的次月申報期內(nèi),向主管稅務機關申報抵扣進項稅額: (1)增值稅專用發(fā)票;(2)公路內(nèi)河貨物運輸業(yè)統(tǒng)一發(fā)票;(3)機動車銷售統(tǒng)一發(fā)票。

【例題·教材例4-8】某小五金制造企業(yè)為增值稅一般納稅人,2012年11月發(fā)生經(jīng)濟業(yè)務如下:

(1)購進一批原材料,取得防偽稅控增值稅專用發(fā)票注明的價款為50萬元,增值稅為8. 5萬元。取得運輸普通發(fā)票注明的運費2萬元,保管費0. 1萬元,裝卸費0. 2萬元;

(2)接受其他企業(yè)投資轉入材料一批,取得防偽稅控增值稅專用發(fā)票注明的價款為100萬元,增值稅17萬元

(3)購進低值易耗品,取得防偽稅控增值稅專用發(fā)票注明的價款6萬元,增值稅為1. 02萬元;

(4)銷售產(chǎn)品一批,取得不含稅銷售額200萬元,另外收取包裝物租金 1. 17萬元;

(5)采取以舊換新方式銷售產(chǎn)品,新產(chǎn)品含稅售價為8. 19萬元,舊產(chǎn)品作價2萬元;

(6)因倉庫管理不善,上月購進的一批工具被盜,該批工具的采購成本為8萬元。

計算該企業(yè)當月應納增值稅稅額。

[答疑編號5694040403]

『答案解析』

(1)進項稅額=8.5+2×7%+17+1.02 =26. 66(萬元)

(2)銷項稅額=200×17%+1.17÷(1+17%)×17%+8.19÷(1+17%)×17%=34+0.17+1.19=35.36(萬元)

(3)進項稅轉出=8×17% =1.36(萬元)

(4)應納增值稅稅額=35.36-26.66 + 1.36 = 10. 06(萬元)

(二)小規(guī)模納稅人應納稅額的計算

應納稅額=含稅銷售額÷(1+3%)×3%

【提示1】小規(guī)模納稅人的界定。

【提示2】小規(guī)模納稅人銷售貨物收取的銷售額(包括全部價款和價外費用),為價稅合計金額,必須換算為不含稅銷售額。

【提示3】小規(guī)模納稅人外購貨物即使取得專用發(fā)票,也不做進項稅額處理。

【提示4】小規(guī)模納稅人的征收率為3%。

【例題·教材例4-9】某商店為增值稅小規(guī)模納稅人,2012年9月銷售商品,取得含稅收入5.15萬元;將外購的一批商品無償捐贈給某慈善機構,該批商品的含稅價格為1. 03萬元;購進商品支付貨款(含增值稅)2.06萬元。已知征收率為 3%。

計算該商店當月應納增值稅稅額。

[答疑編號5694040404]

『答案解析』

應納增值稅稅額=5.15÷(1+3%)×3%+1.03÷(1+3%)×3%=0.18(萬元)

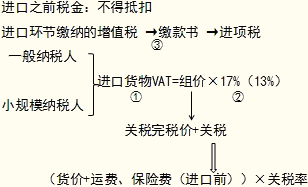

(三)進口貨物應納稅額的計算

應納稅額=組成計稅價格×稅率

(1)如果進口的貨物不征消費稅,則上述公式中的組成計稅價格的計算公式為:

組成計稅價格=關稅完稅價格+關稅稅額

(2)如果進口的貨物應征消費稅,則上述公式中的組成計稅價格的計算公式為:

組成計稅價格=關稅完稅價格+關稅+消費稅

【提示1】進口環(huán)節(jié)計算增值稅時,不得抵扣進項稅額。

【提示2】進口環(huán)節(jié)繳納的增值稅,可以作為進項稅額以票抵扣(特殊貨物除外)。

【例題·計算題】某企業(yè)是增值稅一般納稅人。2012年3月從國外進口一批原材料,海關審定的完稅價格為100萬元,該批原材料分別按10%和17%的稅率向海關繳納了關稅和進口環(huán)節(jié)增值稅,并取得了相關完稅憑證。該批原材料當月加工成產(chǎn)品后全部在國內(nèi)銷售,取得銷售收入200萬元(不含增值稅),同時支付運輸費8萬元(取得運費發(fā)票)。已知該企業(yè)適用的增值稅稅率為17%。

要求:計算該企業(yè)當月應繳納的增值稅稅額。

[答疑編號5694040405]

『正確答案』

(1)進口原材料的應納增值稅稅額=(100+100×10%)×17%=18.7(萬元)

(2)境內(nèi)銷售環(huán)節(jié)允許抵扣的增值稅進項稅額=18.7+8×7%=19.26(萬元)

(3)應納增值稅稅額=200×17%-19.26=14.74(萬元)

五、增值稅的稅收優(yōu)惠(熟悉)

1.《增值稅暫行條例》及其實施條例規(guī)定的免稅項目。

(1)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。

(2)避孕藥品和用具。

(3)古舊圖書。古舊圖書,是指向社會收購的古書和舊書。

(4)直接用于科學研究、科學試驗和教學的進口儀器、設備。

(5)外國政府、國際組織無償援助的進口物資和設備。

(6)由殘疾人的組織直接進口供殘疾人專用的物品。

(7)銷售的自己使用過的物品。自己使用過的物品,是指其他個人自己使用過的物品。

2.納稅人兼營免稅、減稅項目的,應當分別核算免稅、減稅項目的銷售額;未分別核算銷售額的,不得免稅、減稅。

3.納稅人銷售貨物或者應稅勞務適用免稅規(guī)定的,可以放棄免稅,依照《增值稅暫行條例》的規(guī)定繳納增值稅。放棄免稅后,36個月內(nèi)不得再申請免稅。

4.起征點。

增值稅起征點的適用范圍限于個人。納稅人銷售額未達到起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅。增值稅起征點的幅度規(guī)定如下:

(1)銷售貨物的,為月銷售額5000—20000元;

(2)銷售應稅勞務的,為月銷售額5000—20000元

(3)按次納稅的,為每次(日)銷售額300—500元。

【例題·單選題】下列項目中免征增值稅的是( )

A.中藥飲片 B.古舊圖書

C.教材 D.卷煙

[答疑編號5694040406]

『正確答案』B

『答案解析』本題考核增值稅的稅收優(yōu)惠。根據(jù)規(guī)定,古舊圖書,即指向社會收購的古書和舊書,免征增值稅。

六、增值稅的征收管理

(一)納稅義務發(fā)生時間

【提示】這一時間同銷項稅額確定時間:納稅人銷售貨物或者應稅勞務,其納稅義務發(fā)生時間為收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;先開具發(fā)票的,為開具發(fā)票的當天。

具體分為:

(1)采取直接收款方式銷售貨物,不論貨物是否發(fā)出,均為收到銷售款或者取得索取銷售款憑據(jù)的當天。

(2)采取托收承付和委托銀行收款方式銷售貨物,為發(fā)出貨物并辦妥托收手續(xù)的當天。

(3)采取賒銷和分期收款方式銷售貨物,為書面合同約定的收款日期的當天,無書面合同的或者書面合同沒有約定收款日期的,為貨物發(fā)出的當天。

(4)采取預收貨款方式銷售貨物,為貨物發(fā)出的當天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設備、船舶、飛機等貨物,為收到預收款或者書面合同約定的收款日期的當天。

(5)委托其他納稅人代銷貨物,為收到代銷單位的代銷清單或者收到全部或者部分貨款的當天。未收到代銷清單及貨款的,為發(fā)出代銷貨物滿180天的當天。

(6)銷售應稅勞務,為提供勞務同時收訖銷售款或者取得索取銷售款的憑據(jù)的當天。

(7)納稅人發(fā)生視同銷售貨物行為,為貨物移送的當天。

【例題·單選題】根據(jù)《增值稅暫行條例》的規(guī)定,采取預收貨款方式銷售貨物,增值稅納稅義務的發(fā)生時間是( )。

A.銷售方收到第一筆貨款的當天

B.銷售方收到剩余貨款的當天

C.銷售方發(fā)出貨物的當天

D.購買方收到貨物的當天

[答疑編號5694040501]

『正確答案』C

『答案解析』采取預收貨款方式銷售貨物,增值稅納稅義務的發(fā)生時間是貨物發(fā)出的當天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設備、船舶、飛機等貨物,為收到預收款或者書面合同約定的收款日期的當天。

(二)納稅地點

1.固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅。

2.總機構和分支機構不在同一縣(市)的,應當分別向各自所在地的主管稅務機關申報納稅;經(jīng)國務院財政、稅務主管部門或者其授權的財政、稅務機關批準,可以由總機構匯總向總機構所在地的主管稅務機關申報納稅。

(三)納稅期限

以1個月或者1個季度為1個納稅期的,自期滿之日起15日內(nèi)申報納稅。

期限:

七、增值稅專用發(fā)票

(一)專用發(fā)票開票限額。

最高開票限額由一般納稅人申請,稅務機關依法審批。最高開票限額為10 萬元及以下的,由區(qū)縣級稅務機關審批;最高開票限額為100萬元的,由地市級稅務機關審批;最高開票限額為1 000萬元及以上的,由省級稅務機關審批。防偽稅控系統(tǒng)的具體發(fā)行工作由區(qū)縣級稅務機關負責。

(二)專用發(fā)票開具范圍。

屬于下列情形之一的,不得開具增值稅專用發(fā)票:

(1)商業(yè)企業(yè)一般納稅人零售煙、酒、食品、服裝、鞋帽(不包括勞保專用部分)、化妝品等消費品的;

(2)銷售貨物或者應稅勞務適用免稅規(guī)定的(法律、法規(guī)及國家稅務總局另有規(guī)定的除外);

(3)向消費者個人銷售貨物或者提供應稅勞務的;

(4)小規(guī)模納稅人銷售貨物或者提供應稅勞務的(需要開具專用發(fā)票的,可向主管稅務機關申請代開)。

【例題·單選題】根據(jù)《增值稅專用發(fā)票使用規(guī)定》,一般納稅人的下列銷售行為中,應開具增值稅專用發(fā)票的是( )。

A.向消費者個人銷售應稅貨物

B.向小規(guī)模納稅人轉讓專利權

C.向一般納稅人銷售房地產(chǎn)

D.向一般納稅人銷售應稅貨物

[答疑編號5694040502]

『正確答案』D

『答案解析』一般納稅人向消費者個人銷售貨物不得開具增值稅專用發(fā)票,所以選項A不選。轉讓專利權和銷售房地產(chǎn)不征收增值稅,所以選項B、C不選。

八、交通運輸業(yè)和部分現(xiàn)代服務業(yè)營業(yè)稅改征增值稅試點實施辦法

(一)納稅人

1.納稅人。

在中華人民共和國境內(nèi)提供交通運輸業(yè)和部分現(xiàn)代服務業(yè)服務(以下稱應稅服務)的單位和個人,為增值稅納稅人。納稅人提供應稅服務,應當按照本辦法繳納增值稅,不再繳納營業(yè)稅。

2.納稅人的分類:一般納稅人和小規(guī)模納稅人。

(1) 應稅服務的年應征增值稅銷售額(以下稱應稅服務年銷售額)超過500萬元的納稅人為一般納稅人,未超過規(guī)定標準的納稅人為小規(guī)模納稅人。

(2) 非企業(yè)性單位、不經(jīng)常提供應稅服務的企業(yè)和個體工商戶可選擇按照小規(guī)模納稅人納稅。

(二)征稅范圍和稅目

1.提供應稅服務

是指有償提供應稅服務。包括陸路運輸服務、水路運輸服務、航空運輸服務、管道運輸服務、研發(fā)和技術服務、信息技術服務、文化創(chuàng)意服務、物流輔助服務、有形動產(chǎn)租賃服務、鑒證咨詢服務。

| 試點行業(yè) | 應稅服務 | 具體內(nèi)容 |

| (1)交通運輸業(yè) | ①陸路運輸服務 | 包括公路運輸、纜車運輸、索道運輸及其他陸路運輸,暫不包括鐵路運輸。 |

| ②水路運輸服務 | 遠洋運輸?shù)某套狻⑵谧鈽I(yè)務,屬于水路運輸服務。 | |

| ③航空運輸服務 | 航空運輸?shù)臐褡鈽I(yè)務,屬于航空運輸服務。 | |

| ④管道運輸服務 | ||

| (2)現(xiàn)代服務業(yè) | ①研發(fā)和技術服務 | 包括研發(fā)服務、技術轉讓服務、技術咨詢服務、合同能源管理服務、工程勘察勘探服務。 |

| ②信息技術服務 | 包括軟件服務、電路設計及測試服務、信息系統(tǒng)服務和業(yè)務流程管理服務。 | |

| ③文化創(chuàng)意服務 | 包括設計服務、商標著作權轉讓服務、知識產(chǎn)權服務、廣告服務和會議展覽服務。 | |

| ④物流輔助服務 | 包括航空服務、港口碼頭服務、貨運客運場站服務、打撈救助服務、貨物運輸代理服務、代理報關服務、倉儲服務和裝卸搬運服務。 | |

| ⑤有形動產(chǎn)租賃服務 | 包括有形動產(chǎn)融資租賃和有形動產(chǎn)經(jīng)營性租賃。 | |

| ⑥鑒證咨詢服務 | 包括認證服務、鑒證服務和咨詢服務 |

【提示】非營業(yè)活動中提供的交通運輸業(yè)和部分現(xiàn)代服務業(yè)服務不屬于提供應稅服務。非營業(yè)活動,是指:

(1)非企業(yè)性單位按照法律和行政法規(guī)的規(guī)定,為履行國家行政管理和公共服務職能收取政府性基金或者行政事業(yè)性收費的活動。

(2)單位或者個體工商戶聘用的員工為本單位或者雇主提供交通運輸業(yè)和部分現(xiàn)代服務業(yè)服務。

(3)單位或者個體工商戶為員工提供交通運輸業(yè)和部分現(xiàn)代服務業(yè)服務。

【例題·單選題】下列納稅人中,不屬于營改增試點范圍的是( )。

A.某航空運輸公司

B.某會計師事務所

C.某商業(yè)銀行

D.某廣告公司

[答疑編號5694040503]

『正確答案』C

『答案解析』根據(jù)營改增試點實施辦法的規(guī)定,目前銀行業(yè)尚未納入營改增試點征稅范圍,所以銀行不是營改增試點范圍的納稅人。

【例題·多選題】下列項目中,屬于營改增征稅范圍的有( )。

A.廣告設計

B.會議展覽

C.技術咨詢

D.有形動產(chǎn)租賃

[答疑編號5694040504]

『正確答案』ABCD

『答案解析』本題考核營改增的范圍。上述選項均屬于營改增的征收范圍。

2.視同提供應稅服務。

單位和個體工商戶的下列情形,視同提供應稅服務:

(1)向其他單位或者個人無償提供交通運輸業(yè)和部分現(xiàn)代服務業(yè)服務,但以公益活動為目的或者以社會公眾為對象的除外。

(2)財政部和國家稅務總局規(guī)定的其他情形。

(三)稅率和征收率

| 稅率和征收率 | % | 適用范圍 |

| 1.稅率 | 17% | 提供有形動產(chǎn)租賃服務 |

| 11% | 提供交通運輸業(yè)服務 | |

| 6% | 提供現(xiàn)代服務業(yè)服務(有形動產(chǎn)租賃服務除外) | |

| 零 | 國際運輸服務、向境外單位提供的研發(fā)服務和設計服務 (國際運輸服務,是指在境內(nèi)載運旅客或者貨物出境;在境外載運旅客或者貨物入境;在境外載運旅客或者貨物。) |

|

| 2.征收率 | 3% | 小規(guī)模納稅人 |

【例題·多選題】我國在部分地區(qū)和行業(yè)開展了深化增值稅制度改革試點,在現(xiàn)行增值稅稅率的基礎上新增的稅率包括( )。

A.3% B.4%

C.6% D.11%

[答疑編號5694040505]

『正確答案』CD

『答案解析』根據(jù)營改增試點實施辦法的規(guī)定,增值稅稅率分為17%,11%,6%,0幾檔,新增的為11%,6%兩檔。

(四)應納稅額的計算——同前面

1.一般納稅人應納稅額的計算:

應納稅額=當期銷項稅額-當期進項稅額

【例題·教材例4-18】北京市東方紅公司專門從事認證服務,按現(xiàn)行營業(yè)稅規(guī)定,其認證服務不適用差額納稅的規(guī)定。2012年9月1日實行營改增,被認定為增值稅一般納稅人,2012年10月發(fā)生如下業(yè)務:

(1)10月16日,取得某項認證服務收入106萬元,開具防偽稅控增值稅專用發(fā)票,價稅合計為106萬元;

(2)10月18日,購進一臺經(jīng)營用設備,取得防偽稅控增值稅專用發(fā)票,注明金額20萬元,稅額3.4萬元;

(3)10月20日,接受本市其他單位設計服務,取得防偽稅控增值稅專用發(fā)票,注明金額5萬元,稅額0. 3萬元;

(4)10月25日,接受上海市某運輸企業(yè)提供交通運輸服務,取得納稅人自開的貨物運輸業(yè)增值稅專用發(fā)票,注明金額0. 5萬元,稅率11%,稅額0. 055萬元;

(5)10月28日,銷售2009年1月1日以前購進的一臺固定資產(chǎn),售價 0. 208萬元。

已知增值稅稅率為6%,征收率為4%。計算該公司當月應納增值稅稅額。

[答疑編號5694040506]

『正確答案』

(1)當期銷項稅額=106÷(1+6%)×6%=6(萬元)

(2)當期進項稅額=3.4+0.3+0.055=3.755(萬元)

(3)簡易方法的應納稅額=0.208÷(1+4%)×4%÷ 2=0.004(萬元)

(4)應納增值稅稅額= 6-3.755+ 0.004=2.249(萬元)

2.小規(guī)模納稅人應納稅額的計算。

小規(guī)模納稅人采取簡易計稅方法,銷售額=含稅銷售額÷(1+征收率)

- 2017初級會計職稱《經(jīng)濟法基礎》預習:工作時間與休息、休假

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:勞動合同期限

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:法律責任

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:行政訴訟程序

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:行政復議決定

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:民事訴訟管轄

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:仲裁

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:法律事實

- 2017年初級會計職稱《經(jīng)濟法基礎》預習:法的本質與特征

- 2015年初級會計職稱考試《經(jīng)濟法基礎》各題型答題技巧