2007年會計專業技術資格考試全真模擬測試題二

發布時間:2011-10-22 共8頁

1. 某企業2007年1月31日在工商銀行的銀行存款余額為256000元,銀行對賬單余額為

265000元,經查對有下列未達賬項:

(1)企業于月末存入銀行的轉賬支票2000元,銀行尚未入賬。

(2)委托銀行代收的銷貨款12000元,銀行已經收到入賬,但企業尚未收到銀行收款通知。

(3)銀行代付本月電話費4000元,企業尚未收到銀行付款通知。

(4)企業于月末開出轉賬支票3000元,持票人尚未到銀行辦理轉賬手續。

要求:

(1)根據所給資料填制以下銀行存款余額調節表。

(2)如果調節后雙方的銀行存款余額仍不相符,則應如何處理?

(3)該企業在2007年1月31日可動用的銀行存款的數額是多少?

銀行存款余額調節表

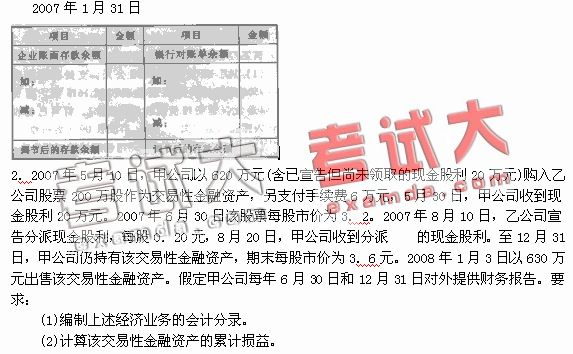

(2)計算該交易性金融資產的累計損益。

3.A公司2007年有關資料如下:

(1) 2007年12月1日應收B公司賬款期初余額為125萬元,其壞賬準備貸方余額5萬

元:

(2) 12月5日,向B公司銷售產品110件,單價1萬元,增值稅率17%,單位銷售成本O.8萬元,未收款:

(3) 12月25日,因產品質量原因,B公司要求退回本月5日購買的10件商品,A公司

同意B公司退貨,并辦理退貨手續和開具紅字增值稅專用發票,A公司收到B公司退回的商品;

(4)12月26日應收B公司賬款發生壞賬損失2萬元:

(5)12月28日收回前期已確認應收B公司賬款的壞賬l萬元,存入銀行;

(6)2007年12月31日,A公司對應收B公司賬款進行減值測試,確定的計提壞賬準備

的比例為5%。

要求:根據上述資料,編制有關業務的會計分錄

(金額單位用萬元表示)。

4.某國有工廠材料存貨采用計劃成本記賬,2000年1月份“原材料”科目某類材料的期初

余額為40000元,“材料成本差異”科目期初借方余額為4000元,原材料單位計劃成本10

元。

該工廠1月份發生如下經濟業務:

(1) 1月10日進貨1000公斤,支付材料貨款9500元,材料增值稅進項稅額1615元,運費400元(運費增值稅稅率為7%)。材料已驗收入庫。

(2) 1月15日車間一般耗用鄰用材料100公斤。

(3) 1月20日進貨2000公斤,增值稅發票上價稅合計為22464元(增值稅稅率為17%)。款項用銀行存款支付。另支付運費1000元。材料已驗收入庫。

(4) 1月25日車間生產產品領用材料2500公斤。

要求:

(1) 完成上述業務的會計分錄。

(2) 計算材料成本差異率,計算發出材料應負擔的材料成本差異并編制相關會計分錄;

(3)計算月末原材料的實際成本。

5?某工業企業為增值稅一般納稅企業,材料按計劃成本計價核算。甲材料計劃單位成本為

每公斤10元。該企業2003年4月份有關資料如下:

(1)“原材料”賬戶月初余額80000元,“材料成本差異”賬戶月初借方余額1000元,“材

料采購”賬戶月初借方余額21000元(上述賬戶核算的均為甲材料)。

(2)4月5日,企業上月已付款的甲材料2000公斤如數收到,已驗收入庫。

(4) 4月10日,從外地A公司購入甲材料6000公斤,增值稅專用發票注明的材料價款為58900元,增值稅額10013元,企業已用銀行存款支付上述款項,材料尚未到達。

(5) 4月20日,從A公司購入的甲材料到達,驗收入庫時發現短缺100公斤,經查明為途中定額內自然損耗。按實收數量驗收入庫。

(5)4月30日,匯總本月發料憑證,本月共發出甲材料6000公斤,全部用于產品生產。

要求:根據上述業務編制相關的會計分錄,并計算本月材料成本差異率、本月發出材料應

負擔的成本差異及月末庫存材料的實際成本。

6?某工業企業為增值稅一般納稅人。發出材料成本按加權平均法計算。2003年7月1日庫

存A種原材料100噸,價值77905元,當月購人A種原材料4000噸,收到的增值稅專用發

票上注明的售價為每噸800元,增值稅額為544000元。另發生運輸費用50000元(假定運

費不包括增值稅),裝卸費用12000元,途中保險費用13900元。上述款項均以銀行存款支

付。原材料運輸入庫時發現運輸途中發生合理損耗5噸。

本月生產甲產品領用該種原料2000噸,生產乙產品領用該種材料1600噸,本企業工程領用

400噸。

要求:

(1) 計算購入A種材料的入帳價值及單位采購成本。

(2) 編制購入材料的會計分錄。

(3) 計算A材料的加權平均單價。

(4) 編制領用材料的會計分錄。

7.甲企業委托乙企業加工用于連續生產的應稅消費品。甲、乙兩企業均為增值稅一般納稅人,適用的增值稅率為17%。適用的消費稅率為5%。甲企業對材料采用計劃成本進行核算。有關資料如下:

(1)甲企業發出材料一批,計劃成本為70000元,材料成本差異率為2%。

(2)按合同規定,甲企業用銀行存款支付乙企業加工費4600元(不含增值稅),以及相應的

增值稅和消費稅。

(3)甲企業用銀行存款支付往返運雜費600元(不考慮增值稅進項稅額)。

(4)甲企業委托乙企業加工完成后的材料計劃成本為80000元,該批材料已驗收入庫。

要求:

(1)計算甲企業應支付的增值稅和消費稅;

(2)編制甲企業委托加工材料發出、支付有關稅費和入庫有關的會計分錄(“應交稅費”賬

戶需列出明細賬,增值稅需列出專欄)。

8.甲公司有關長期股權投資的業務如下:

(1) 2002年1月2日,以每股買入價10元的價格從證券二級市場購入乙股份有限公司(以

下簡稱乙公司)的股票200萬股,另支付相關稅費20萬元。甲公司購入的股票占乙公司發行在外股份的10%,并準備長期持有。

(2)2002年2月25日,乙公司宣告2001年股利分配方案,每股派發0.2元現金股利。

(3)2002年3月10日收到現金股利。

(4)2002年度,乙公司實現凈利潤800萬元。

(6) 2003年’2月1日,甲公司將持有的乙公司的股票全部售出,收到價款凈額1900萬元,款項已由銀行收妥。

要求:編制甲公司上述經濟業務事項的會計分錄。

(答案中的金額單位用萬元表示)

9.A公司于2007年1月l舊用銀行存款購入B公司股票400萬股,每股購入價為10元(含

已宣告但尚未發放的現金股利1元),另支付相關稅費20萬元,占B公司實際發行在外股數

的30%。A公司采用權益法核算此項投資。2007年1月1日B公司可辨認凈資產公允價值

為13000萬元。2007年1月20日收到現金股利,2007年B公司實現凈利潤1000萬元,提

取盈余公積100萬元。2008年1月20日,A公司將持有的對B公司的投資對外出售,收到

款項4300萬元存人銀行。假定不考慮所得稅和其他事項。

要求:完成A公司上述有關投資業務的會計分錄(金額單位以萬元表示)。

10.某企業發生如下經濟業務

(1) 購買設備一臺,價款100萬元,增值稅率17%.以銀行存款支付,需進行安裝。

(2) 購買材料20萬元(含增值稅),以銀行存款支付,全部用于安裝工程。

(3) 應付安裝工程人員工資23萬元。

(4) 安裝完畢交付生產車間 使用。

(5) 該設備預計使用10年,凈殘值5%。采用直線法計提折舊。

(6) 該設備用于交付使用后第四年末報廢,在清理中,支付清理費2000元,收到過失人賠款和殘料變價收入款共計'13000元。

要求:編制上述有關業務的會計分錄。

11.某企業于2010年初自行建造倉庫一座,購人為工程準備韻各種物資100000元,支付的

增值稅額為17000~元,實際領用工程物資(含增值稅)105300元,剩余物資轉作企業生產用

原材料;另外還領用了企業生產用的原材料一批,實際成本為10000元,應轉出的增值稅為

1700元;分配工程人員工資40000元,企業輔助生產車間為工程提供有關勞務支出3000元,

工程于2010年4月達到預定可使用狀態并交付使用。該企業對該項固定資產采用年數總和

法計提折舊,預計使用年限為5年,預計凈殘值率為10%。

要求:

(1)計算工程完工交付使用時固定資產的入賬價值;

(2)編制2010年與工程物資和固定資產購建有關的會計分錄;

(3)計算2011年該項固定資產的折舊額.