2007年會計專業技術資格考試全真模擬測試題2參考答案

發布時間:2011-10-22 共5頁

1.【答案】√

2.【答案】×

【解析】銀行存款余額調節表主要是用來核對企業與銀行雙方的記賬有無差錯,不能作為記賬的依據。

3.【答案】√

4.【答案】×

【解析】不應包括企業內部各部門周轉使用的備用金。

5.【答案】×

【解析】企業支付現金,可以從本企業庫存現金限額中支付或者從開戶銀行提取。不得從本企業的現金收入中直接支付(即坐支)。

6.【答案】×

【解析】企業的出納人員除登記現金和銀行存款日記賬外,不能從事與現金和銀行存款有關業務賬目的登記工作。

7.【答案】×

【解析】應計人沖減貨幣資金并計入有關費用。

8.【答案】×

【解析】發生壞賬時所作的沖銷應收賬款的會計分錄,只能使資產內部有增有減,并不能引起資本發生增減變動。

9.【答案】×

【解析】在資產負債表上,無“壞賬準備”項目。與應收賬款有關的壞賬準備,在資產負債表上反映在應收賬款項目中。

10.【答案】×

【解析】已確認并已轉銷的壞賬損失,以后又收回的,仍然應通過“應收賬款”賬戶核算,并貸記“壞賬準備”賬戶。

11.【答案】√

12.【答案】×

【解析】在取得現金折扣時,應沖減“財務費用”。

13.【答案】×

【解析】轉出差異時,超支差異計入“材料成本差異”科目的貸方,節約差異計入“材料成本差異”的借方。

14.【答案】×

【解析】購人材料在運輸途中發生的合理損耗應計入材料采購成本,不需單獨進行賬務處理。

15.【答案】×

【解析】應將毀損凈損失計入營業外支出。

16.【答案】×

【解析】存貨的成本包括采購成本、加工成本和其他成本。

17.【答案】√

18.【答案】×

【解析】用成本法核算長期股權投資時,只有被投資企業宣告分派現金股利屬于投資后產生的累計凈利潤分配額時,才按應享有的份額確認投資收益。

19.【答案】×

【解析】股票股利不應確認投資收益。

20.【答案】√

21.【答案】√

22.【答案】√

23.【答案】×

【解析】長期股權投資的初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額的,不調整長期股權投資的初始投資成本。

24.【答案l×.

【解析】長期股權投資的初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值份額的,其差額應當計入當期損益,同時調整長期股權投資的成本。

25.【答案】√

26.【答案】×

【解析】如果被投資單位提取法定盈余公積和任意盈余公積時,投資企業不需要做賬務處理。

27.【答案】√

28。【答案】×

【解析】應記入“長期股權投資一xx公司(損益調整)”科目,不能確認投資收益。

29.【答案】×

【解析】平均年限法的特點是每年計提的折舊額相等。工作量法的特點是單位工作量的折舊額相等。

30.【答案】×

【解析】應記入“其他業務成本”賬戶。

31.【答案】×

【解析】企業應當根據與固定資產有關的經濟利益的預期實現方式,合理選擇固定資產折舊方法。

32.【答案】√

33.【答案】×

【解析】投資者投入固定資產的成本,應當按照投資合同或協議約定的價值確定,但合同或協議約定價值不公允的除外。

34.【答案】√

35.【答案】×

【解析】在計提折舊的初期,雙倍余額遞減法計提的折舊大于按平均年限法計提的折舊;在計提折舊的后期,雙倍余額遞減法計提的折舊小于按平均年限法計提的折舊。

36.【答案】×

【解析】對于購建固定資產發生的利息支出,在資產達到預定可使用狀態前發生的,若符合資本化條件,應予資本化,將其計入固定資產的建造成本;在資產達到預定可使用狀態后發生的,則應作為當期費用處理。

37.【答案】×

【解析】應當作為會計估計變更。

38.【答案】√

39.【答案】√

40.【答案】×

【解析】盤盈固定資產屬于前期差錯,通過以前年度損益調整科目核算。

41.【答案】×

【解析】應當改變固定資產折舊方法。

42.【答案】√

43.【答案】×

【解析】也會影響利潤表中的凈利潤。

44.【答案】×

【解析】當月增加的固定資產當月不提折舊,當月減少的固定資產當月照提折舊。

45.【答案】×

【解析】生產經營期間處置固定資產的凈損益才應轉入營業外收入或營業外支出。

46.【答案】×

【解析】無形資產的攤銷一般應計人“管理費用”,企業轉讓無形資產使用權時,結轉的無形資產的攤余價值計入“其他業務成本”。

47.【答案】×

【解析】企業出售的無形資產取得的收入不能確認為企業的收入。

48.【答案】√

49.【答案】√

50.【答案】×

【解析】使用壽命有限的無形資產,其殘值應當視為零,但下列情況除外:(1)有第三方承諾在無形資產使用壽命結束時購買該無形資產。(2)可以根據活躍市場得到預計殘值信息,并且該市場在無形資產使用壽命結束時很可能存在。

四、計算分析題

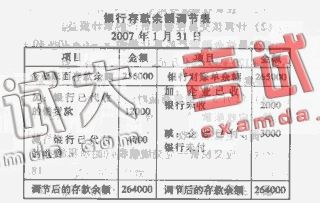

1.【答案】

(1)

(2)如果調節后的銀行存款余額仍不相等,則應進一步逐筆核對,發現錯賬、漏賬應立即予以糾正。

(3)該企業可動用的銀行存款為264000元。

2.【答案】

(1)編制上述經濟業務的會計分錄。

①2007年5月10日購入時

借:交易性金融資產一成本 600

應收股利 20

投資收益 6

貸:銀行存款 626

②2007年5月30 H收到股利時

借:銀行存款 20

貸:應收股利 20

③2007年6月30日

借:交易性金融資產一公允價值變動

40(200 x 3.2-600)

貸:公允價值變動損益 40

④2007年8月10日宣告分派時

借:應收股利 40(0.20 x200)

貸:投資收益 40

⑤2007年8月20日收到股利時

借:銀行存款 40

貸:應收股利 40

⑥2007年12月31 El

借:交易性金融資產一公允價值變動

80(200 x3.6-200 x3.2)

貸:公允價值變動損益 80

⑦2008年1月3日處置

借:銀行存款 630

公允價值變動損益 120

貸:交易性金融資產一成本 600

交易性金融資產一公允價值變動 120

投資收益 30

(2)計算該交易性金融資產的累計損益。該交易性金融資產的累計損益=一6+40+40+

80-120+30=64萬元。

3.【答案】

(1)12月5日l銷售商品時:

借:應收賬款 128.7

貸:主營業務收A 110

應交稅費一應交增值稅(銷項稅額) 18.7

借:主營業務成本 88

貸:庫存商品 88

(2)12月25日收到B公司退回的商品時:

借:主營業務收A 10

應交稅費一應交增值稅(銷項稅額) 1.7

貸:應收賬款 11.7

借:庫存商品 8

貸:主營業務成本 8

(3)12月26 發生壞賬時:

借:壞賬準備 2

貸:應收賬款 2

(4)12月28日發生壞賬回收時:

借:應收賬款 1

貸:壞賬準備 1

借:銀行存款 l

貸:應收賬款 l

(5)2004年計提壞賬準備

2004年12月31 H應收賬款余額=125+128.7一11.7-2+I-I=240~元

計提壞賬準備前“壞賬準備”賬戶貸方余額=5―2+I=4萬元

2004年壞賬準備計提數=240 x 5%-4=8萬元

借:資產減值損失 8

貸:壞賬準備 8

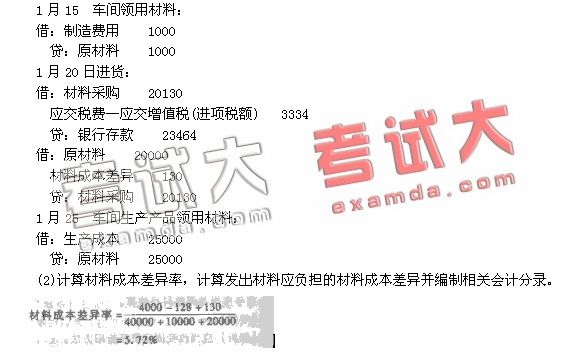

4.【答案】

(1)編制上述業務的會計分錄:

1月10 進貨:

借:材料采購 9872

應交稅費一應交增值稅(進項稅額) 1643

貸:銀行存款 11515

借:原材料 10000

貸:材料采購 9872

材料成本差異 128

發出材料應負擔的材料成本差異=26000 x5.72%=1487.2元

借:生產成本 1430

制造費用 57.2

貸:材料成本差異 1487.2

(3)計算月末原材料的實際成本

月末原材料實際成本=(40000+10000+20000―26000)+(4000-128+130-1487.2 )=

46514.8元。

5.【答案】

(1)4~J 5 El收到材料時:

借:原材料 20000

材料成本差異 1000

貸:材料采購 21000

(2)4月10 從外地購人材料時:

借:材料采購 38900

應交稅費一應交增值稅(進項稅額) 10013

貸:銀行存款 68913

(3)4月20 B收到4月10 購入的材料時:

借:原材料 59000

貸:材料采購 58900

材料成本差異 100

(4)4月30 B計算材料成本差異率和發出材料應負擔的材料成本差異額,編制相關會計分錄材料成本差異率=(1000+1000-100)÷(80000+20000+59000)=+1.195%發出材料應負擔的材料成本差異=60000、f+1.195%)=+717元

借:生產成本 60000

貸:原材料 60000

借:生產成本 717

貸:材料成本差異 717

(5)月末結存材料的實際成本=(80000+20000+59000-60000)+(1900-717)=100183元。