2007年會計專業技術資格考試全真模擬測試題5參考答案

發布時間:2011-10-22 共3頁

三、判斷題

1.【答案】√

【解析】收入是按權責發生制原則確認的。

2.【答案】√

3.【答案】x

【解析】企業發生銷售折讓時,編制的會計分錄應該是借記“主營業務收入”。

4.【答案】×

【解析】不符合收入確認的第二個條件。

5.【答案】×

【解析】如果勞務的開始和完成分屬于不同會計期間,且在期末能對勞務的結果作出可靠的估計時,才能采用完工百分比法確認收入。

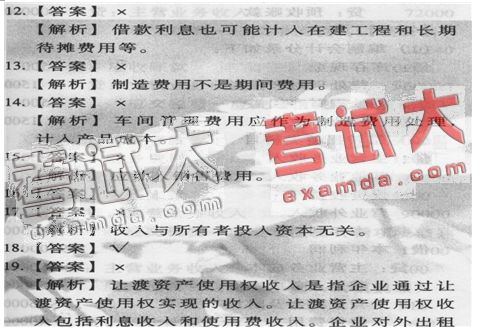

6.【答案】√

7.【答案】√

【解析】企業既沒有保留與商品所有權相聯系的繼續管理權,也沒有對已售出的商品實施控制,才能確認該項商品銷售收入實現。

8.【答案】×

【解析】收入表現為企業資產的增加或負債的減少,或者兩者兼而有之。

9.【答案】×

【解析】應沖減當期的主營業務收入。

10.【答案】×

【解析】在采用完工百分比法確認收入時,收入和相關的費用應按以下公式計算:本年確認的收入=勞務總收入×本年末止勞務的完成程度一以前年度已確認的收入;本年確認的費用=勞務總成本x本年末止勞務的完成程度一以前年度已確認的費用。

11.【答案】√

【解析】企業發生銷售折讓時,如按規定允許扣減當期銷項稅額的,應同時用紅字沖減“應交稅費一應交增值稅(銷項稅額)”專欄。

固定資產收取的租金、進行債權投資收取的利息、進行股權投資取得的現金股利等,也構成讓渡資產使用權收入。

20.【答案】√

21.【答案】×

【解析】預收款銷售商品,是指購買方在商品尚未收到前按合同或協議約定分期付款,銷售方在收到最后一筆款項時才交貨的銷售方式。

22.【答案】×

【解析】委托方在發出商品時,通常不應確認銷售商品收入,而應在收到受托方開出的代銷清單時確認銷售商品收入。

23.【答案】×

【解析】不包括政府作為企業所有者投入的資本。

24.【答案】√

25.【答案】√

26.【答案】×

【解析】政府補助為非貨幣性資產的,應當按照公允價值計量;公允價值不能可靠取得的,按照名義金額計量。

27.【答案】√

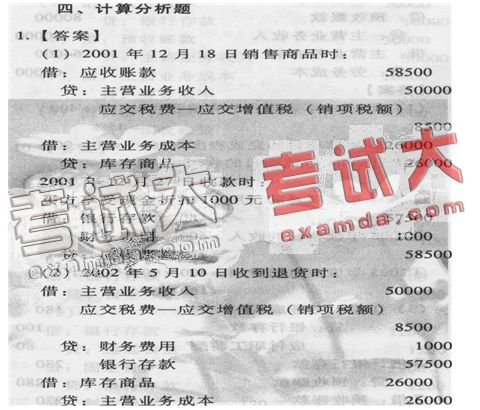

2.【答案】

(1)借:應收賬款 117

貸:主營業務收入 100

應交稅費一應交增值稅(銷項稅額) 17

借:主營業務成本 85

貸:’庫存商品 85

(2)借:銀行存款 116

財務費用 l

貸:應收賬款 117

(3)借:主營業務收入 10

應交稅費一應交增值稅(銷項稅額) 1.7

貸:銀行存款 11.7

3.【答案】

(1)勞務完成程度=64000/80000 x100%=80%

(2)2002年度應確認的勞務收.&=100000 x 80%=80000元

(3)會計分錄:

借:勞務成本 64000

貸:銀行存款 64000

借:銀行存款 75000

貸:預收賬款 75000

借:預收賬款80000

貸:主營業務收入80000

借:主營業務成本 64000

貸:勞務成本 64000

4.【答案】

(1)①2004年該項目的完成程度=180÷400=45%

②2005年該項目的完成程度=360÷400=90%

(2)①2004年該項目的收入=600 x45%=270(萬元)

②2004年該項目的費用=400 x45%=180(萬元)

③2005年該項目的收入=600 x90%-270=270(萬元)

④2005年該項目的費用=400 x90%-180=180(萬元)

(3)①借:勞務成本 180

貸:銀行存款 100

應付職工薪酬 80

②借:銀行存款 280

貸:預收賬款 280

③借:預收賬款 270

貸:主營業務收入 270

④借:主營業務成本 180

貸:勞務成本 180

5.【答案】

(1)借:應收賬款 1170000

貸:主營業務收入 1000000

應交稅費一應交增值稅(銷項稅額) 170000

借:主營業務成本 500000

貸:庫存商品 500000

(2)借:主營業務收入 100000

應交稅費一應交增值稅(銷項稅額) 17000

貸:應收賬款 117000

(3)借:應收票據819000

貸:其他業務收入 700000

應交稅費一應交增值稅(銷項稅額) 119000

借:其他業務成本 500000

貸:原材料 500000

(4)借:主營業務收入400000

應交稅費一應交增值稅(銷項稅額) 68000

貸:應收賬款468000

借:庫存商品 200000

貸:主營業務成本 200000

(5)借:銀行存款 600000

貸:預收賬款 600000

6.【答案】

(1)編制會計分錄如下:

借:庫存現金 1500

貸:待處理財產損溢 1500

借:待處理財產損溢 1500

貸:營業外收/k. 1500

(2)結轉損益類科目

借:主營業務收入 950000

其他業務收入 200000

投資收益 15000

營業外收入41500

貸:本年利潤 1206500

借:本年利潤 1091000

貸:主營業務成本 6500011

其他業務成本 150000

營業稅金及附加 36000

銷售費用 40000

管理費用 120000

財務費用 25000

營業外支出 70000

(3)計算當年應納所得稅:

應納稅所得額=會計利潤+超過計稅標準工資的工資額+非公益性捐贈一國債利息收入=

1206500-1091000+1000+3500-4000=1 16000元

應納所得稅=116000 X 33%=38280元

借:所得稅 38280

貸:應交稅費一應交所得稅 38280

借:本年利潤 38280

貸:所得稅 38280

(4)當年凈利潤=(1206500-1091000)-38280=77220元

7.【答案】

(1)應交所得稅=(稅前會計利潤’190 萬元+超標的工資費用10萬元一少計提的折舊費用5

萬元+超標的業務招待費6萬元一國債利息收入l萬元)×33%=66萬元

(2)會計分錄:

借:所得稅 66

貸:應交稅費一應交所得稅 66

借:應交稅費一應交所得稅 66

貸:銀行存款 66

8.【答案】

(1)借:銀行存款84240

貸:主營業務收.A. 72000

應交稅費一應交增值稅(銷項稅額) 12240

(2)借:應收賬款 70200

貸:主營業務收入 60000

應交稅費一應交增值稅(銷項稅額) 10200

(3)借:銀行存款 69000

財務費用 1200

貸:應收賬款 70200

(4)借:應收賬款 105300

貸:主營業務收..k 90000

應交稅費一應交增值稅(銷項稅額) 15300

(5)借:主營業務收入 5400

應交稅費一應交增值稅(銷項稅額) 918

貸:應收賬款 6318

9.【答案】

2004年:

(1)借:銀行存款40000

貸:預收賬款40000

(2)借:勞務成本42000

貸:銀行存款42000

(3)借:預收賬款 70000

貸:主營業務收.A 70000

(4)借:主營業務成本42000

貸:勞務成本42000

(5)借:銀行存款 50000

貸:預收賬款 50000

2005年:

(1)借:勞務成本 60000

貸:銀行存款 60000

(2)借:預收賬款 100000

貸:主營業務收 " 100000

(3)借:主營業務成本 60000

貸:勞務成本 60000

(4)借:銀行存款 60000

貸:預收賬款 60000

2006年:

(1)借:勞務成本 16000

貸:銀行存款 16000

(2)借:預收賬款 30000

貸:主營業務收入 30000

(3)借:主營業務成本 16000

貸:勞務成本 16000

(4)借:銀行存款 50000

貸:預收賬款 ’50000

1.【答案】√

【解析】收入是按權責發生制原則確認的。

2.【答案】√

3.【答案】x

【解析】企業發生銷售折讓時,編制的會計分錄應該是借記“主營業務收入”。

4.【答案】×

【解析】不符合收入確認的第二個條件。

5.【答案】×

【解析】如果勞務的開始和完成分屬于不同會計期間,且在期末能對勞務的結果作出可靠的估計時,才能采用完工百分比法確認收入。

6.【答案】√

7.【答案】√

【解析】企業既沒有保留與商品所有權相聯系的繼續管理權,也沒有對已售出的商品實施控制,才能確認該項商品銷售收入實現。

8.【答案】×

【解析】收入表現為企業資產的增加或負債的減少,或者兩者兼而有之。

9.【答案】×

【解析】應沖減當期的主營業務收入。

10.【答案】×

【解析】在采用完工百分比法確認收入時,收入和相關的費用應按以下公式計算:本年確認的收入=勞務總收入×本年末止勞務的完成程度一以前年度已確認的收入;本年確認的費用=勞務總成本x本年末止勞務的完成程度一以前年度已確認的費用。

11.【答案】√

【解析】企業發生銷售折讓時,如按規定允許扣減當期銷項稅額的,應同時用紅字沖減“應交稅費一應交增值稅(銷項稅額)”專欄。

固定資產收取的租金、進行債權投資收取的利息、進行股權投資取得的現金股利等,也構成讓渡資產使用權收入。

20.【答案】√

21.【答案】×

【解析】預收款銷售商品,是指購買方在商品尚未收到前按合同或協議約定分期付款,銷售方在收到最后一筆款項時才交貨的銷售方式。

22.【答案】×

【解析】委托方在發出商品時,通常不應確認銷售商品收入,而應在收到受托方開出的代銷清單時確認銷售商品收入。

23.【答案】×

【解析】不包括政府作為企業所有者投入的資本。

24.【答案】√

25.【答案】√

26.【答案】×

【解析】政府補助為非貨幣性資產的,應當按照公允價值計量;公允價值不能可靠取得的,按照名義金額計量。

27.【答案】√

2.【答案】

(1)借:應收賬款 117

貸:主營業務收入 100

應交稅費一應交增值稅(銷項稅額) 17

借:主營業務成本 85

貸:’庫存商品 85

(2)借:銀行存款 116

財務費用 l

貸:應收賬款 117

(3)借:主營業務收入 10

應交稅費一應交增值稅(銷項稅額) 1.7

貸:銀行存款 11.7

3.【答案】

(1)勞務完成程度=64000/80000 x100%=80%

(2)2002年度應確認的勞務收.&=100000 x 80%=80000元

(3)會計分錄:

借:勞務成本 64000

貸:銀行存款 64000

借:銀行存款 75000

貸:預收賬款 75000

借:預收賬款80000

貸:主營業務收入80000

借:主營業務成本 64000

貸:勞務成本 64000

4.【答案】

(1)①2004年該項目的完成程度=180÷400=45%

②2005年該項目的完成程度=360÷400=90%

(2)①2004年該項目的收入=600 x45%=270(萬元)

②2004年該項目的費用=400 x45%=180(萬元)

③2005年該項目的收入=600 x90%-270=270(萬元)

④2005年該項目的費用=400 x90%-180=180(萬元)

(3)①借:勞務成本 180

貸:銀行存款 100

應付職工薪酬 80

②借:銀行存款 280

貸:預收賬款 280

③借:預收賬款 270

貸:主營業務收入 270

④借:主營業務成本 180

貸:勞務成本 180

5.【答案】

(1)借:應收賬款 1170000

貸:主營業務收入 1000000

應交稅費一應交增值稅(銷項稅額) 170000

借:主營業務成本 500000

貸:庫存商品 500000

(2)借:主營業務收入 100000

應交稅費一應交增值稅(銷項稅額) 17000

貸:應收賬款 117000

(3)借:應收票據819000

貸:其他業務收入 700000

應交稅費一應交增值稅(銷項稅額) 119000

借:其他業務成本 500000

貸:原材料 500000

(4)借:主營業務收入400000

應交稅費一應交增值稅(銷項稅額) 68000

貸:應收賬款468000

借:庫存商品 200000

貸:主營業務成本 200000

(5)借:銀行存款 600000

貸:預收賬款 600000

6.【答案】

(1)編制會計分錄如下:

借:庫存現金 1500

貸:待處理財產損溢 1500

借:待處理財產損溢 1500

貸:營業外收/k. 1500

(2)結轉損益類科目

借:主營業務收入 950000

其他業務收入 200000

投資收益 15000

營業外收入41500

貸:本年利潤 1206500

借:本年利潤 1091000

貸:主營業務成本 6500011

其他業務成本 150000

營業稅金及附加 36000

銷售費用 40000

管理費用 120000

財務費用 25000

營業外支出 70000

(3)計算當年應納所得稅:

應納稅所得額=會計利潤+超過計稅標準工資的工資額+非公益性捐贈一國債利息收入=

1206500-1091000+1000+3500-4000=1 16000元

應納所得稅=116000 X 33%=38280元

借:所得稅 38280

貸:應交稅費一應交所得稅 38280

借:本年利潤 38280

貸:所得稅 38280

(4)當年凈利潤=(1206500-1091000)-38280=77220元

7.【答案】

(1)應交所得稅=(稅前會計利潤’190 萬元+超標的工資費用10萬元一少計提的折舊費用5

萬元+超標的業務招待費6萬元一國債利息收入l萬元)×33%=66萬元

(2)會計分錄:

借:所得稅 66

貸:應交稅費一應交所得稅 66

借:應交稅費一應交所得稅 66

貸:銀行存款 66

8.【答案】

(1)借:銀行存款84240

貸:主營業務收.A. 72000

應交稅費一應交增值稅(銷項稅額) 12240

(2)借:應收賬款 70200

貸:主營業務收入 60000

應交稅費一應交增值稅(銷項稅額) 10200

(3)借:銀行存款 69000

財務費用 1200

貸:應收賬款 70200

(4)借:應收賬款 105300

貸:主營業務收..k 90000

應交稅費一應交增值稅(銷項稅額) 15300

(5)借:主營業務收入 5400

應交稅費一應交增值稅(銷項稅額) 918

貸:應收賬款 6318

9.【答案】

2004年:

(1)借:銀行存款40000

貸:預收賬款40000

(2)借:勞務成本42000

貸:銀行存款42000

(3)借:預收賬款 70000

貸:主營業務收.A 70000

(4)借:主營業務成本42000

貸:勞務成本42000

(5)借:銀行存款 50000

貸:預收賬款 50000

2005年:

(1)借:勞務成本 60000

貸:銀行存款 60000

(2)借:預收賬款 100000

貸:主營業務收 " 100000

(3)借:主營業務成本 60000

貸:勞務成本 60000

(4)借:銀行存款 60000

貸:預收賬款 60000

2006年:

(1)借:勞務成本 16000

貸:銀行存款 16000

(2)借:預收賬款 30000

貸:主營業務收入 30000

(3)借:主營業務成本 16000

貸:勞務成本 16000

(4)借:銀行存款 50000

貸:預收賬款 ’50000