2012年證券投資分析重點摘要:第五章公司分析(3)

發(fā)布時間:2012-11-13 共1頁

第三節(jié) 公司財務(wù)分析

一、公司主要財務(wù)報表

(一)資產(chǎn)負(fù)債表

是反映公司在某一特定日期(往往是年末或季末)的財務(wù)狀況的靜態(tài)報告,反映的是公司的資產(chǎn)、負(fù)債(包括股東權(quán)益)之間的平衡關(guān)系。

資產(chǎn)負(fù)債表的結(jié)構(gòu)和內(nèi)容,由資產(chǎn)和負(fù)債兩部分組成,每部分各項目的排列一般以流動性的高低為序。資產(chǎn)部分表示公司所擁有或掌握的,以及其他公司所欠的各種資源或財產(chǎn);負(fù)債和權(quán)益部分包括負(fù)債和股東權(quán)益兩項。負(fù)債表示公司所應(yīng)支付的所有債務(wù);股東權(quán)益表示公司的資產(chǎn)凈值,即在清償各種債務(wù)以后,公司股東所擁有的資產(chǎn)價值。資產(chǎn)=負(fù)債+股東權(quán)益

(二)利潤及利潤分配表

利潤表是一定時期內(nèi)(通常是1年或1季內(nèi))經(jīng)營成果的反映,是關(guān)于收益和損耗情況的財務(wù)報表。損益表是一個動態(tài)報告,它展示本公司的損益賬目,反映公司在一定時間的業(yè)務(wù)經(jīng)營狀況,直接明了地揭示公司獲取利潤能力的大小和潛力以及經(jīng)營趨勢。

(三)現(xiàn)金流量表

現(xiàn)金流量是反映企業(yè)一定期間現(xiàn)金的流入流出,表明企業(yè)獲取現(xiàn)金和現(xiàn)金等價物的能力,現(xiàn)金流量表主要分經(jīng)營活動、投資活動和籌資活動的現(xiàn)金流量三部分。

二、公司財務(wù)報表分析方法

1.分析方法:比較分析和因素分析法

2.分析原則:全面原則和個性原則

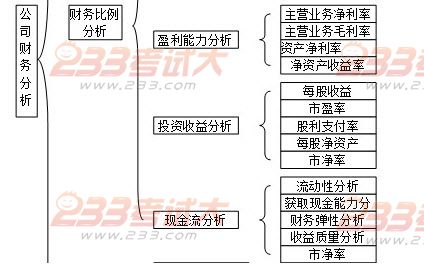

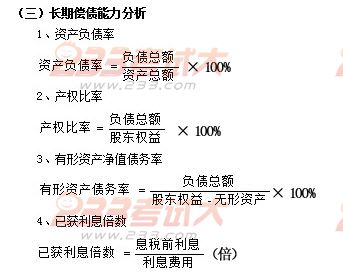

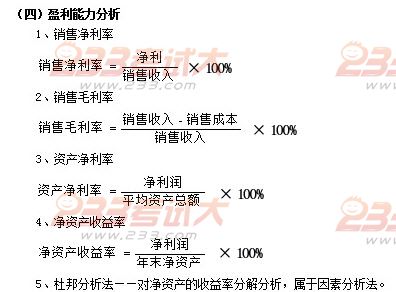

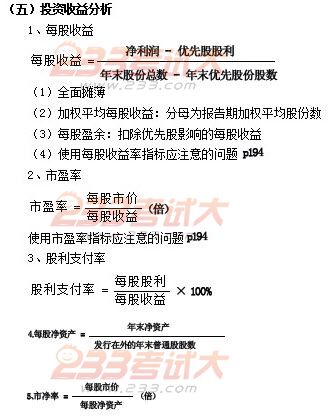

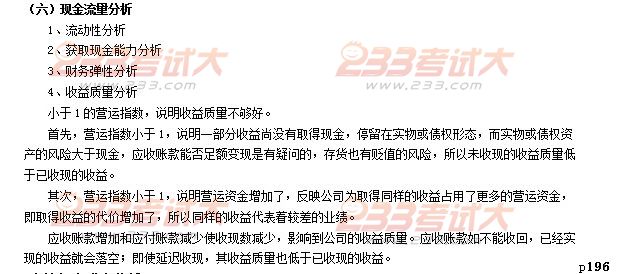

三、公司財務(wù)比率分析(主要了解分類的含義,考試時主要是在多選出現(xiàn))

分類:變現(xiàn)能力、營運(yùn)能力、長期償債能力、盈利能力、投資收益、現(xiàn)金流量

比較基準(zhǔn):過去的最好水平、當(dāng)年的計劃水平、同行業(yè)先進(jìn)水平或者同行業(yè)平均水平

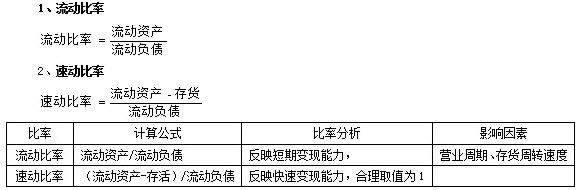

(一)變現(xiàn)能力

影響變現(xiàn)能力的非財務(wù)報表因素:

1、增強(qiáng)變現(xiàn)能力因素

(1)可動用的銀行貸款指標(biāo)。(2)準(zhǔn)備很快變現(xiàn)的長期資產(chǎn)。(3)償債能力的聲譽(yù)。

2、減弱變現(xiàn)能力因素

(1)未作記錄的或有負(fù)債。沒有記錄的或有負(fù)債一旦成為事實負(fù)債,將會加大公司的償債負(fù)擔(dān)。

(2)擔(dān)保責(zé)任引起的負(fù)債。擔(dān)保有可能成為公司的負(fù)債,增加償債負(fù)擔(dān)。

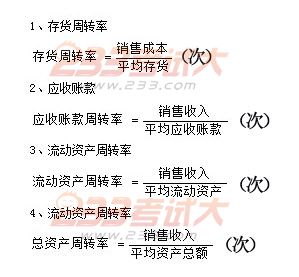

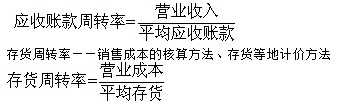

(二)營運(yùn)能力

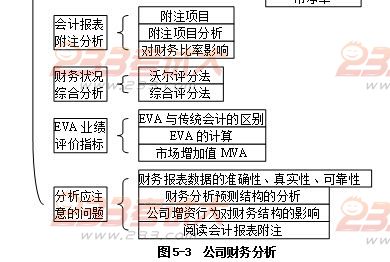

四、會計報表附注分析

(一)會計報表附注項目

會計報表附注是為便于理解會計報表內(nèi)容而對編制基礎(chǔ)、編制依據(jù)、編制原則和方法及主要項目等的解釋。它是對會計報表的補(bǔ)充說明,是財務(wù)決算報告的重要組成部分。

(二)對會計報表附注項目的分析

1、會計政策和會計估計及其變更 2、或有事項3、表后事項4、關(guān)聯(lián)交易

(三)會計報表附注對基本財務(wù)比率的影響分析

1、對變現(xiàn)能力比率的影響——或有負(fù)債

2、對營運(yùn)能力比率的影響

如通漲的影響

3、對負(fù)債能力的影響——或有負(fù)債、經(jīng)營租賃

4、對盈利能力比率的影響——非正常營業(yè)狀況及其他p207

五、公司財務(wù)狀況的綜合分析

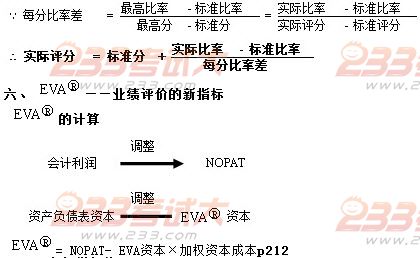

(一)沃爾評分法——財務(wù)比率及比重的確定

(二)綜合評價法

利用線性插值法:

(三)市場增加值——MVA

MVA=市值-資本

MVA是市場對公司未來獲取EVA能力的預(yù)期反映 p216

七、財務(wù)分析中應(yīng)注意的問題

(一)財務(wù)報表數(shù)據(jù)的準(zhǔn)確性、真實性與可靠性

財務(wù)報表是按會計準(zhǔn)則編制的,它們合乎規(guī)范,但不一定反映該公司的客觀實際。

(二)財務(wù)分析結(jié)果的預(yù)測性調(diào)整

公司的經(jīng)濟(jì)環(huán)境和經(jīng)營條件發(fā)生變化后,原有的財務(wù)數(shù)據(jù)與新情況下的財務(wù)數(shù)據(jù)不具有直接可比性。

(三)公司(股票、債務(wù))增資行為對財務(wù)結(jié)構(gòu)的影響

公司的增資行為一般會改變負(fù)債和所有者權(quán)益在公司資本總額中的相對比重,因此,公司的資產(chǎn)負(fù)債率和權(quán)益負(fù)債比率會相應(yīng)地受到影響。

1.股票發(fā)行增資對財務(wù)結(jié)構(gòu)的影響。

(1)配股增資對財務(wù)結(jié)構(gòu)的影響。公司通過配股融資后,由于凈資產(chǎn)增加,而負(fù)債總額和負(fù)債結(jié)構(gòu)都不會發(fā)生變化,因此公司的資產(chǎn)負(fù)債率和權(quán)益負(fù)債比率將降低,減少了債權(quán)人承擔(dān)的風(fēng)險,而股東所承擔(dān)的風(fēng)險將增加。

(2)增發(fā)新股對財務(wù)結(jié)構(gòu)的影響。增發(fā)新股,凈資產(chǎn)增加,負(fù)債總額以及負(fù)債結(jié)構(gòu)不變化,因此公司的資產(chǎn)負(fù)債率和權(quán)益負(fù)債比率將降低。

2.債券發(fā)行增資對財務(wù)結(jié)構(gòu)的影響。發(fā)行債券后,公司的負(fù)債總額將增加,同時總資產(chǎn)也增加,資產(chǎn)負(fù)債率將提高。此外,公司發(fā)行不同期限的債券,也將影響到公司的負(fù)債結(jié)構(gòu)。

3.其他增資行為對財務(wù)結(jié)構(gòu)的影響。如果公司向銀行等金融機(jī)構(gòu)以及向其他單位借款,則形成了公司的負(fù)債,公司的權(quán)益負(fù)債比率和資產(chǎn)負(fù)債率都將提高。

- 2012年證券投資分析重點摘要:第八章金融工程(3)

- 2012年證券投資分析重點摘要:第八章金融工程(2)

- 2012年證券投資分析重點摘要:第八章金融工程(1)

- 2012年證券投資分析重點摘要:第七章證券組合管理理論(5)

- 2012年證券投資分析重點摘要:第七章證券組合管理理論(4)

- 2012年證券投資分析重點摘要:第七章證券組合管理理論(3)

- 2012年證券投資分析重點摘要:第七章證券組合管理理論(2)

- 2012年證券投資分析重點摘要:第七章證券組合管理理論(1)

- 2012年證券投資分析重點摘要:第六章證券投資技術(shù)分析(3)

- 2012年證券投資分析重點摘要:第六章證券投資技術(shù)分析(2)